보글헤드가 선호하는 3가지 인덱스 펀드의 장점 중 두번째... 바로 Asset Bloat (자산 뻥튀기) 을 피할 수 있다는 점이다. Asset Bloat이라는 단어를 한국어로 번역하기가 참 어렵지만, 구지 해보자면 자산의 뻥튀기 (혹은 자산의 팽창) 정도라 생각하면 될 것 같다. 자산이 뻥튀기 되어서 많아지면 좋은 것 아닌가? 라고 반문할 수 있지만, 이것은 실제적 내 자산이 늘어난다는 의미가 아니다. 즉, 순자산이 늘어나는 것이 아니라, 일시적으로 자산이 뻥튀기한 것처럼 크게 늘어나지만, 결국에는 손해를 보는 현상을 Asset Bloat (자산 뻥튀기)라고 부르며, 이것은 특별히 볼륨양이 작은 펀드의 경우에 이 현상이 발생한다. 보통의 경우 어떤 특정 펀드의 수익률이 높아서 다수의 사람들이 투기식으로 몰려서 투자할때 이 현상이 생긴다.

자산 뻥튀기를 설명하기 위해서, 투자의 귀재였던 Peter Lynch (피터린치)가 구성하고 관리했던 Magellan Fund (마젤란 펀드)을 예로 많이 든다. Peter는 1977년 약 $18 million을 이 펀드를 통해서 관리하였는데, 그 당시에는 이 돈이 큰 돈이었지만, 전체 투자시장에 비하면 아주 적은 비중에 해당했었다. 그의 미래에 예상력은 아주 탁월했고, 1990년에는 펀드의 총 자산이 첫해보다 722 배가 늘어난 $13 billion이 되었다. Peter는 1990년 투자에서 물러났으며, (사람들은 누가 관리하는지 간혹 신경쓰지 않고 꾸준히 불입만 하는 경향이 있다) 결국에는 그 펀드의 총 자산은 Peter의 관리없이도 $50 billion 까지 늘어났으며, 그 당시 세계에서 가장 큰 자산을 가진 펀드가 되었다. 하지만, 뒤늦게 따라서 투자한 사람들은 막대한 자산을 잃고 말았으며, 투자 잡지 Morningstar 는 이 펀드를 하위 1%로 평가하면서 이 펀드의 전성기는 마감되었다. 즉, 펀드 자체의 가치보다 시장에서 엄청나게 뻥튀기가 단기간에 이루어진 것이다.

이것은 마치, 2008년 금융위기 바로 전, 미국의 많은 사람들이 특별한 제약없이 돈을 빌려서 집을 살 수 있었으며, 이 집값들은 끝도 없이 고공행진하다가, 금융위기후에 깡통집으로 변해서 많은 사람들이 개인파산을 했던 예와 아주 흡사하다고 생각하면 된다. 참고로 어떤 회사는 이렇게 Asset Bloat 이 될 것을 미리 알아채서, 새로운 투자자가 더 이상 투자할 수 없도록 막아버리는 경우도 있다. 뱅가드의 경우에는 2016년 $30 billion 이라는 돈이 투자된 Dividend Growth Fund (VDIGX)을 새로운 투자자가 더 들어올 수 없도록 닫은 경험도 있다. 이는 자산 뻥튀기를 막기 위해서 한 조치이다.

그렇다면, 똑똑한 보글헤더들이 선호하는 3가지 인덱스 펀드 포트폴리오에는 Asset Bloat 현상이 일어나지 않는가? 예상했겠지만, 이러한 현상은 이 3가지 인덱스 펀드에는 일어나지 않는다. 그 이유는 투자된 모든 돈이 전체 시장을 덮는 모든 회사로 분산되기 때문에, 볼륨량이 아주 작은 Magellan Fund 가 처했던 위험은 일어나지 않는다. 즉, 피터 린치가 운영했던 마젤란 펀드와는 다르게, 더 많은 투자자들이 3가지 인덱스 펀드에 투자를 한다고 해도 Asset Bloat 은 일어나지 않는다.

내가 쪽집게 도사라면 어떤 주식을 고를 것인가?

당신이 전문 자산 운영자가 되었다고 상상해보자. 당신은 고객으로부터 100억의 돈을 받고 최대한의 수익을 내달라고 부탁받는다. 그렇다면 당신은 어떤 주식, 채권 혹은 펀드에 투자하겠는가? 분명 과거의 데이터를 분석하고, 현재 시장의 추세를 반영하여서 투자할 것임에 틀림없다. 그렇다면, 당신은 Asset Bloat 되지 않은 펀드를 고르지 않을 확률은 그리 높지 않을 것이다. 과거의 데이터 없이 배팅을 할 자신이 있는가? 결국 우리는 미래의 추측을 과거의 기록을 바탕으로 하게 될 것이다. 왜냐하면 그것만이 믿을 수 있는 데이터이기 때문이다.

쪽집게 도사가 될 필요가 없어요!

반대로 전문 자산 운영가인 당신이 보글헤더들이 사용하는 3가지 인덱스 펀드로 투자를 할 경우, 그 고객은 당신을 왜 고용하였는지 의문을 할 것이다. 왜냐하면 초등학생도 3가지 펀드를 가지고 포트폴리오를 간단히 만들 수 있기 때문에 자산 전문가가 필요가 없게 되는 것이다. 물론, 나이가 들어가면서 조금씩 포트폴리오를 조정할 때 자산 전문가가 필요한 것은 맞는 말이다. 어떤 바구니에 어떤 펀드를 담느냐도 중요하고, 이 때 발생하는 세금에 대해서도 자산 전문가의 도움이 필요하다. 이때 비로소 자산 전문가의 큰 그림에 대한 조언을 받을 수 있다. 하지만, 투자 수익률에 대해서는 3가지 펀드 포트폴리오로도 충분하다.

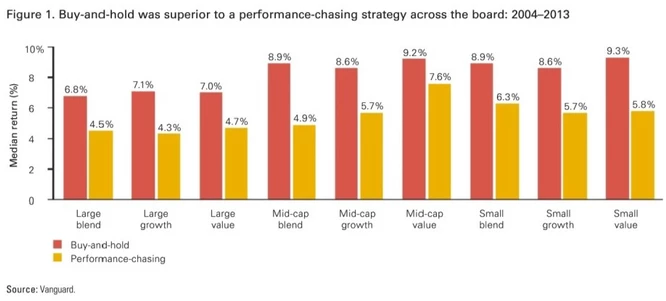

결국, 당신은 과거의 데이터를 보고 미래를 예측하는 Performance Chaser 가 될 것이고, 이러한 투자는 결국 장기투자 (Buy and Hold)를 결코 이길 수 없다는 데이터는 우리는 수많이 접할 수 있고, 그 중 하나의 그래프를 아래에 소개한다.

빨간색 그래프는 주식, 채권, 인덱스 펀드들을 Buy and Hold (사고난 후, 팔지 않고 가지고 있는 것)의 수익률을 의미하고 노란색 그래프는 특별한 이벤트가 있거나, 마켓의 동향에 따라서 사고 팔고를 반복하는 Performance Chaser의 수익률을 나타내며, 결국 승자는 사고, 팔고를 반복하지 않는 장기 투자가 수익률이 높다는 것을 우리는 역사를 통해서 알 수 있다.

결론

이 그래프를 사고, 팔고를 하지 않고 존버를 하면 되는구나 라고 해석해도 그리 틀린 해석은 아니다. 존버를 하는 것을 사실 해석해보면 마켓의 동향에 따라 움직이지 않는 것이기 때문이다. 예를 들어 중국과 미국의 무역 전쟁, 그리고, 코로나로 인한 팬데믹 상황, 우크라이나와 러시아의 전쟁 등의 외부 요인들 앞에서 그냥 존버하는 것이다. 하지만 그래프에서 배울 수 있는 점은 결국 Performance-chasing (과거의 데이터를 따라서 미래를 예측하는 투자)는 단순한 보글헤드 3가지 펀드 포트폴리오와 비교했을 때 수익률 면에서 이길수가 없다는 것이다. 계속되는 포스팅에서 다룰 것이지만, 존버를 해도 지는 경우가 바로 한 종목 혹은 한 섹터에 몰빵 투자를 할 경우이다. 그런 면에서 보글헤드 3펀드 포트폴리오는 걱정을 하지 않아도 된다. 왜냐하면 이미 최적으로 분산이 되어 있기 때문이다. 분산한다는 측면에서만 본다면 워런 버핏이 사람들에게 권해주는 S&P 500보다 더 분산이 더 잘된 포트폴리오가 바로 보글헤드 3펀드 포트폴리오이기 때문이다. 위의 그래프는 참고로 2004년부터 2013년에 걸친 조사 결과이며, 이 기간안에는 서브프라임 모기지 사태가 있었다는 것을 기억하자.

Next 다음 포스팅은 S&P 500 에서 생기는 미묘한 문제에 대해서 보글헤드 3펀드 포트폴리오와 비교해보려고 한다.

https://washington.doniq.net/38

Boglehead 3 - 인덱스 펀드 선행 거래는 왜 S&P 500에 생기는가? (장점 3 of 10)

보글헤드 3가지 인덱스 펀드로 포트폴리오를 만들때는 Index Front Running (인덱스 선행 거래)를 피할 수 있다. 한 예로 2015년 American Airlines이 S&P 500 인덱스 펀드 포함된다는 소식이 발표된 후, 실제로

washington.doniq.net

'돈IQ 높이기' 카테고리의 다른 글

| Boglehead 5 - 미국 주식 뭐사면 좋을까요? (보글헤드 장점 5 of 20) (0) | 2021.08.06 |

|---|---|

| Boglehead 4 - 펀드 매니저가 바뀌면 망한다? (보글헤드 장점 4 of 20) (0) | 2021.08.06 |

| Boglehead 3 - 인덱스 펀드 선행 거래는 왜 S&P 500에 생기는가? (보글헤드 장점 3 of 10) (0) | 2021.08.06 |

| Boglehead 1 - 왜 자산운영가가 필요해? 난 인덱스 펀드로 충분한데? (보글헤드 장점 1 of 20) (0) | 2021.08.06 |

| 미국과 전세계 투자자들이 사랑하는 보글헤드 3가지 인덱스 펀드 포트폴리오란 무엇인가? (0) | 2021.08.06 |